En la búsqueda de innovación, competitividad y productividad, las organizaciones han venido implementando iniciativas de reducción de costos, así como la optimización y mejora de flujos y procesos. La inversión en actividades de Investigación y Desarrollo (I+D) refleja el crecimiento de la competitividad de Brasil, la cual se ha visto aún más incentivada por beneficios fiscales.

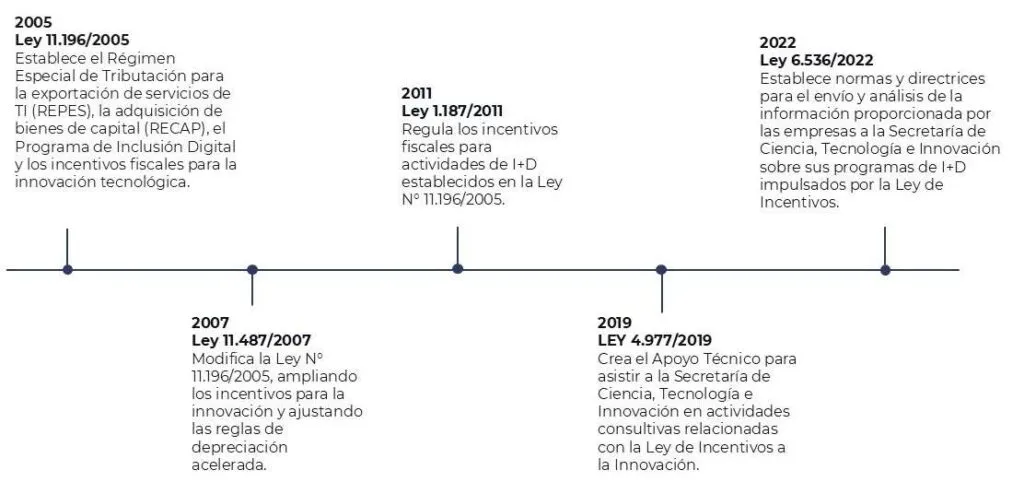

La “Lei do Bem” (Ley N.º 11.196/2005) fue diseñada para estimular actividades de I+D e Innovación Tecnológica dentro de las empresas brasileñas, permitiendo deducciones en el Impuesto sobre la Renta de las Personas Jurídicas (IRPJ) y la Contribución Social sobre la Utilidad Neta (CSLL). Para un mejor entendimiento:

Los beneficios otorgados en el Artículo 19 de la Ley 11.196/2005 incluyen:

I – Deducción del total de los gastos operativos relacionados con actividades de Investigación, Desarrollo e Innovación (I+D+i) en el cálculo del IRPJ y la CSLL, de acuerdo con los siguientes porcentajes:

- Hasta un 60%, por exclusión;

- Un 10% adicional por contratación de investigadores para I+D+i (cuando el incremento es menor al 5%);

- Un 20% adicional por contratación de investigadores para I+D+i (cuando el incremento es mayor al 5%);

- Hasta un 20% adicional en caso de concesión de patente o registro de cultivar.

II – Reducción del 50% del IPI (Impuesto sobre Productos Industrializados) en la adquisición de bienes destinados a I+D+i;

III – Depreciación acelerada total de activos nuevos orientados a I+D+i;

IV – Amortización acelerada de activos intangibles destinados a I+D+i;

V – Tasa cero de Retención de Impuesto sobre la Renta (IRRF) en remesas al extranjero para registro y mantenimiento de marcas, patentes y cultivares.

Para calificar a estos incentivos, las empresas deben tributar bajo el régimen de Utilidad Real (Lucro Real) y mantenerse al día en sus obligaciones fiscales. Además, se deben presentar informes detallados ante el Ministerio de Ciencia, Tecnología e Innovación (MCTI) que respalden las actividades, los cuales deben incluir:

- Investigación básica orientada: trabajos realizados para obtener comprensión de nuevos fenómenos, dirigidos al desarrollo de productos, procesos o sistemas innovadores;

- Investigación aplicada: trabajos realizados para obtener nuevos conocimientos con el fin de desarrollar o mejorar productos, procesos y sistemas;

- Desarrollo experimental: trabajos con base en conocimientos preexistentes, dirigidos a verificar o demostrar la viabilidad técnica o funcional.

Transformación Interna: I+D y la “Lei do Bem”

El sector de software es uno de los principales beneficiarios de esta legislación. En 2022, alrededor de 494 empresas aprovecharon los incentivos fiscales, lo que resultó en una desgravación de 714 millones de reales. La mayoría de estos recursos se destinó al desarrollo tecnológico y la innovación, con un enfoque fuerte en proyectos de alto riesgo como soluciones basadas en inteligencia artificial y automatización.

Aunque la implementación de proyectos de inteligencia artificial y automatización puede parecer más común entre empresas de software, industrias de otros sectores también pueden aprovechar estas innovaciones. La “Ley del Buen Contribuyente” permite que las actividades beneficiadas no estén necesariamente relacionadas con el producto final comercializado, sino que reconoce cualquier proceso que represente un avance tecnológico.

Esto crea oportunidades para que industrias manufactureras—including las de celulosa y papel o alimentos y bebidas—integren soluciones innovadoras de software en sus procesos internos o intermedios. Este tipo de software puede aprovechar tecnologías emergentes como inteligencia artificial, internet de las cosas (IoT) o soluciones creativas que impulsen la eficiencia operativa, la automatización y la productividad.

Sin embargo, los proyectos de software suelen ser aprobados con mayor facilidad bajo la “Ley del Buen Contribuyente” debido a su adaptabilidad e impacto positivo en la competitividad organizacional. Las empresas industriales pueden implementar proyectos que optimicen la logística, automaticen procesos o fortalezcan la gestión y el análisis de datos. Por ejemplo, los sistemas de monitoreo de consumo energético—cuando se personalizan para ajustarse a los métodos y métricas específicas de una organización—pueden ser realmente innovadores.

Estos incentivos permiten que las empresas vayan más allá de los límites tradicionales de la innovación, utilizando el software no solo como producto, sino como una herramienta para la transformación interna. Esto convierte a la “Ley del Buen Contribuyente” en una oportunidad clave para organizaciones que buscan diferenciarse competitivamente y alcanzar la excelencia operativa.

Aplicação da Lei do Bem em indústrias de manufatura

Melhoramentos Florestais, una empresa enfocada en la producción de pulpa de celulosa, aprovechó los incentivos fiscales de la Ley del Bien para desarrollar empaques sostenibles a base de fibra celulósica. Con el respaldo del Grupo GT, la compañía logró construir una planta innovadora en Minas Gerais, con una inversión inicial de R$ 40 millones. El proyecto no solo impulsó la sostenibilidad, sino que también generó empleos y fortaleció la cadena de suministro nacional.

Klabin, uno de los principales productores y exportadores brasileños de papel para embalaje y soluciones sustentables, también destaca como una empresa innovadora. Desarrolla proyectos de software propio que califican para los beneficios de la Ley del Bien, fomentando la investigación y el desarrollo tecnológico. Una de sus iniciativas clave implica la digitalización y automatización de sistemas de empaque, desarrollada en alianza con ST-One.

El sector Mecánico y de Transporte enfrenta constantes desafíos económicos, políticos y tecnológicos para mantener su competitividad nacional e internacional. En este contexto, la innovación tecnológica juega un papel fundamental en la modernización y fortalecimiento del sector, reflejado en la adopción continua de los incentivos fiscales de la Ley del Bien.

Sin embargo, a pesar de que la Ley del Bien representa una oportunidad sumamente positiva para las organizaciones que buscan posicionarse a través de la Investigación y el Desarrollo, aún existen desafíos en su implementación. Muchas empresas reportan dificultades con el volumen de documentación requerida, la falta de claridad en los criterios de evaluación y la necesidad de elaborar formularios altamente específicos, lo que vuelve el proceso complejo y laborioso.

Existen diversos caminos para desarrollar un proyecto innovador y, para superar los retos que implica este proceso, una alternativa eficaz es asociarse con firmas especializadas—desde consultoras hasta proveedores de tecnología—que pueden apoyar tanto en la concepción como en la ejecución de los proyectos.

Conoce más sobre ST-One.